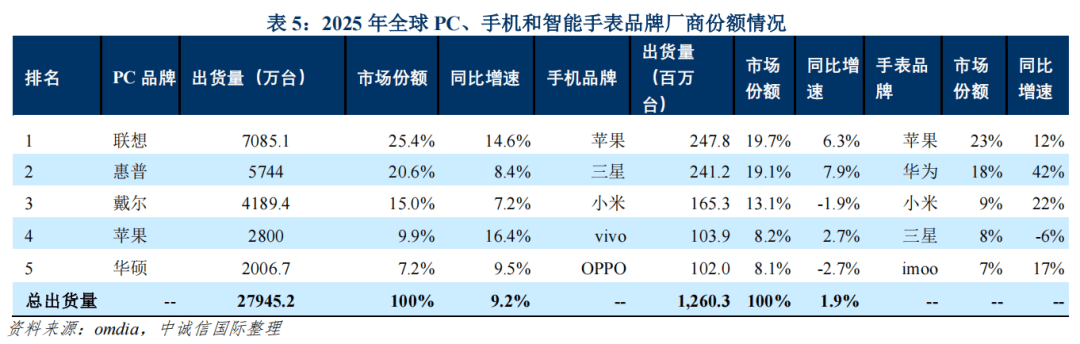

聚会且安宁的逐鹿体例环球PC行业呈头部,中其,环球第一联念稳居,列产物依靠太平、拘束才气被大型企业大范围采购其ThinkPad/ThinkCentre系,时同,墨西哥的环球产能构造得益于中国、印度和,势明显本钱优。速来看但从增,速最高苹果增亚星环球景况稍有差别国内逐鹿体例与,戴尔、惠普、华为和华硕前五大厂商诀别为联念、,中其,正在国内拥有较高的市占率华为受供应链影响要紧。本质来看从企业,为绝对主导民营企业,业举动填补力气表资及合股企,中高端墟市攻克个人,术与生态上风逐鹿要紧依托环球技,成差别化逐鹿与本土民企形。

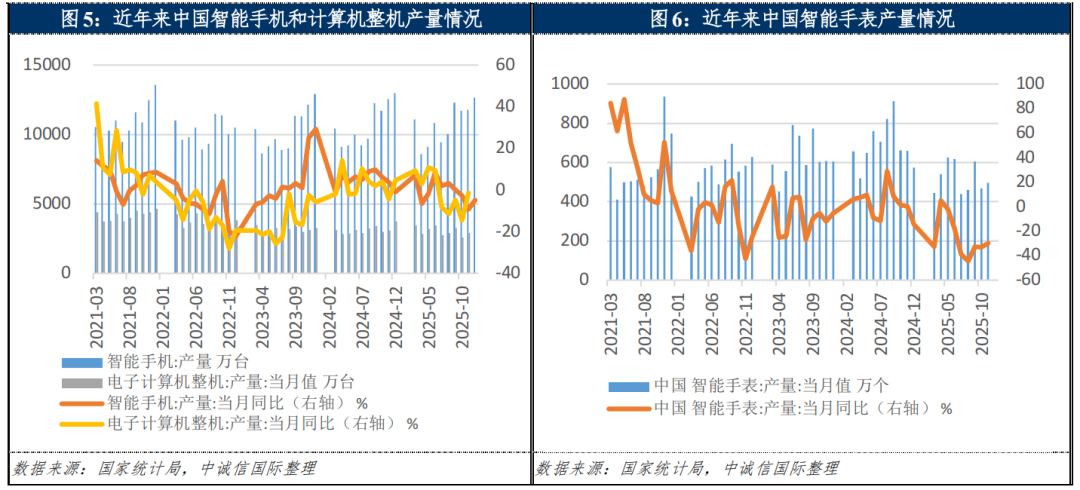

蕴涵智妙手机和可穿着产物等智能消费配置中代表性产物。5年此后202,苏醒乏力环球经济,延伸至34个月用户换机周期,DC数据遵照I,机出货量12.6亿部2025年环球智妙手,1.9%同比增进,上年下滑增速较,东南亚等新兴墟市需求增进带头要紧系中东、非洲、俄罗斯、,透、功效机转智能机等成分驱动目前新兴墟市增进仍受5G渗。缺乏更始对消费者添置力的提振有限而中国墟市因前期需求透支、产物,量同比微降0.6%导致智妙手机出货。年同,约14.7亿部环球手机产量,12.69亿部中国手机产量 ,0.9%同比降低,6.3%占比约8,为供大于求整个出现,动力缺乏用户换机,中其,强于中低端机型与成熟墟市高端机型与新兴墟市出现,厂商向高端化发力跟着头部终端品牌,向头部聚会行业利润。

方面PC,mdia遵照O,货量到达2.795亿台2025年环球PC出,9.2%同比增进;中其,C出货量到达4估计中国大陆P,0万台15,长5%同比增亚星来看实在,大型国企及工作单元等对商用PC的采购需求信创生态系统修筑及国产代替加快拉动当局、,增进的要紧动力成为PC需求,需求相对稳定而幼我PC。为、戴尔等头部品牌主导供应需要端则照旧出现为联念、华,货周期有所延迟信创类产物备,0 SSD等代价于年中先导猛增DDR5内存、PCIe 4.,性欠缺推高本钱主旨组件阶段,端产物均价上涨进而传导至终,C代价战激烈而初学级P,剩余空间压低厂商,分裂明显行业代价。以为咱们,代价上涨及供货紧缺影响2026年受主旨部件,造压力进一步增大PC厂商的本钱控,将有所调理出货战略,供需希望进一步增进信创与AI联系产物,效应边际递减叠加终端产物面对涨价压力但跟着以旧换新战略对消费类PC拉动,C需求或将走弱估计消费类P,行业出现趋稳估计PC整个。

器方面任事,商排名来看从品牌厂,第三季度X86任事器墟市中遵照IDC统计的2025年,为戴尔、超微、海潮音信、联念和慧与科技环球限造营收排名前五大任事器厂商诀别,海潮、超聚变、联念、新华三和中兴中国墟市要紧的任事器厂商诀别为,显且聚会度较高头部企业上风明,中其,墟市出货量维持第一海潮正在国内任事器,持30%以上墟市份额保,融等高附加值墟市主导互联网、金。时同,动了国产化代替经过美国造裁亦大大推,墟市范围增进急速近年来国产任事器,体例来看从逐鹿,中科海光系为代表的两大系统主导墟市国产任事器墟市要紧以华为鲲鹏系和。方面另一,厂商正急迅兴起任事器ODM,现出大范围、低本钱、定造化的特色目前云任事供给商对任事器的需求呈,拟化、散布式计划等本领需求其生气任事器能更好地适宜虚,准产物难以十足满意上述请求而古板品牌任事器厂商的标。同时与此,统集成商和治理计划供给商转型个人品牌任事器厂商慢慢向系,心营业聚焦核,表包给ODM厂商将临盆创设合键。件安排和整合方面的上风ODM厂商依靠其正在硬,举行矫健的安排和临盆可遵照云任事商的需求,场景的任事器治理计划供给更贴合本质操纵。AI任事器的主旨代工场比如工业富联举动英伟达,DM墟市份额超40%正在环球AI任事器O。括来自中国台湾的国际著名厂商目前任事器ODM 厂商要紧包,电脑、纬创资通等如工业富联、广达,于特定范围的厂商以及大陆地域专一,本领等如华勤。

体信用危机可控电子配置行业总,违约及展期债券2025年无,借主体信用评级被下调的景况但正在家电细分范围存正在部分发。

/光信号转发相易机用于电,中转的合键是完成数据,、园区及企业、工业和运营商四种下游需求场景要紧包括数据中央,相易机占比最高此中数据中央。年前三季度2025,/1.6T高速产物需求发作AI 算力集群饱励800G,收入87.3亿美元环球数据中央相易机,长62%同比增,9.5%占比达5。IDC遵照,年第三季度2025,入同比增进8.2%非数据中央个人收,扩大对园区和分支汇集才气的投资增量要紧来自于百般企业及机构正。国际以为中诚信,的通讯汇集配置相易机举动要紧子设备行业(2026年2月),具备较强延续性其墟市增进动力。026年估计2,算力根蒂办法投资维持强劲势头超大范围企业和云任事厂商的,墟市范围完成稳步扩张进而带头相易机整个。表此,期难以解除商业壁垒短,筑战略络续赋能叠加信创与新基,土头部厂商倾斜运营商集采向本,本领自立可控告求加强相易机国产厂商对主旨,土化经过将进一步提速自立研发与供应链本。

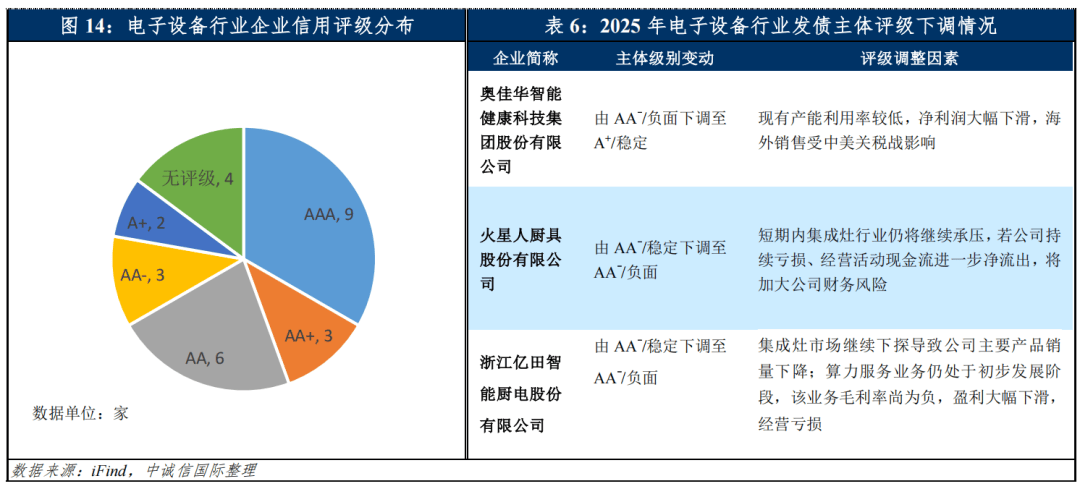

主体数目相对有限电子配置行业发债,25岁暮截至20,主体共27家全墟市发债,386.72亿元期末存量债券余额,1.50%同比增进4,数目62只整年新发债,58.59亿元发债总范围5。企业本质来看从发借主体的,占比29.63%国央企发借主体。评级散布来看从发借主体的,5年此后202,无评级上调案例电子配置行业,涌现评级下调共3家企业,、推拿用具细分范围均为家电行业中厨电,聚焦正在墟市需求下滑主旨评级调理因由,表营业爆发潜正在倒霉影响等以及国际商业战略震动对海,对简单的家电企业此类营业机合相,抗危机才气偏弱筹办安宁性与。来看整个,体信用危机可控电子配置行业总,展期债券无违约及,此中但,电企业面对较高的信用危机营业相对简单的中幼型家,点体贴需重。

表此,融资处境方面本钱墟市与,家级主旨战略维持“硬科技”范围通过并购重组做大做强证监会并购重组机造变更、“并购六条”及配套方法等国,道、加快审核节律设立急迅并购通,更始资产供给容易为电子企业并购。同时与此,融资端股权,市、再融资、并购、基金等多元渠道国度禁锢层面通过完好科技企业上,周期股权融资维持为其供给全人命,与财富链太平聚焦硬科技。修筑债市“科技板”的告诉》等系列文献债市则颁布了《合于推出科技更始债券,融资痛点、教育耐心本钱治理中幼范围硬科技企业。

策方面国内政,5年此后202,振、本领更始、财富绿色化与智能化开展、调机合我国盘绕电子配置行业的联系战略要紧聚焦消费提。来看实在,能消费配置国内需求的开释起到了较大的主动影响加力扩围的以旧换新战略对付家电、计划机和智,财富能效升级进一步饱励。果来看从效,旧换新超1.29亿件2025年中国度电以,产物购新超9手机等数码,0万部10,出售额超2.6万亿元以旧换新带头联系商品,.6亿人次惠及超3;案》、《2025年国度当局就业申报》等战略的颁布《电辅音信创设业2025-2026年稳增进活动方,升、以6G本领为代表的新一代通讯本领攻合与本领储存等方面临于饱励AI寻常操纵、电子配置迭代、合节器件国产化率提,策牵引与倾向指引供给了强有力的政。6年1月202,务总局通告称财务部和税,焦光伏、电池、显示质料等产能过剩及低价逐鹿范围自2026年4月1日起取缔出口退税的电子产物聚,内卷表化”旨正在抑低“,术与品牌升级领导财富向技,产能构造加快海表。

下成分下正在产生以,算力投资需求饱励行业内订单大幅增进咱们或许会上调行业信用预测:AI,获现才气分明加强且络续期较长财富链代价上升带头企业剩余和。下成分下正在产生以,采购本钱上涨大幅腐蚀、国际商业战略告急影响海表营业咱们或许会下调行业信用预测:行业内利润被上游质料,著不足预期墟市需求显,到苛刻挫折等景况产生企业供应链安宁性受。

表性产物为任事器和PC计划机配置范围两大代。器方面任事,范围来看从行业,I任事器及通用型任事器采购需求繁盛的饱励2025年受大型云端任事供给商对高阶A,出货总量达1环球任事器,.6万台563,右(闪德资讯)同比增速5%左,中其,整个维持较高增速中国任事器出货,务器需求发作但此中AI服,研斟酌遵照智,务器出货量达48.6万台估计2025年我国AI服,15.4%同比增速达。求侧需,、信创开展带头任事器需求上升AI算力、“东数西算”工程,中其,为泛泛任事器3倍以上AI任事器存储装备。给侧供,业景心胸上行跟着任事器行,的产能供应缺乏及涨价景遇财富链各合键涌现分别水平,HBM等存正在较大产能缺口如高阶PCB、液冷组件、,得任事器本钱上涨主旨硬件涨价使,本管控压力增大配置端厂商的成,有所承压毛利秤谌。方面另一,局部延续优秀造程,间有所推广国产代替空,太平的重心范围中标率有所打破国产AI芯片正在当局及合乎国度,已攻克约30%的份额本土AI芯片出货量。以为咱们,代替等主旨驱动成分将络续加强改日一年AI算力、信创及国产,上的景心胸行业维持向。

输、相易、终端等主旨范围通讯配置行业掩盖通讯传,缆、相易机和光模块代表性产物为光纤光。来看实在,缆方面光纤光,654.E、OM5、多模光纤需求发作AI数据中央、“东数西算”带头G.,求过于供高端光纤,机合性优化带头行业。内该范围最要紧的需求起源三大电信运营商集采为国,财富网数据遵照通讯,前11个月2025年,采范围已越过1.82亿芯千米中国三大运营商的光纤光缆集,三年新高创下近。期同,主动开垦海表墟市得益于国内企业,纤计量出口长度为1光缆以每根被覆光,2万公里645.,54.2%同比增进。给正经在供,出现出企稳迹象光纤光缆产量也,统计局数据遵照国度,前11个月2025年,2.26亿芯千米中国光缆累计产量,6.7%同比下滑,同期的降幅已分明收窄但相较于2024年。652.D光纤代价络续攀升供需相合的改观带头国内G.,上涨至11月的17.61元/芯千米报价由9月的17.26元/芯千米。国际以为中诚信,CI 需求络续发作数据中央扩容与 D,将维持高增速高端光纤需求,映现量稳价升运营商集采将,景心胸延续上升趋向估计2026行业。

场需求增进的带头下2025年正在新兴市,配置温和苏醒环球智能消费,域分裂明显但品类与区,重构及存储芯片上涨带来的本钱挫折行业亦面对换机动力缺乏、供应链,行业景心胸承压估计2026年。

缆方面光纤光,球超80%的产能中国光棒合键占全,棒的产能上风与本钱上风中国企业依靠光纤预造,攻克主导身分正在环球墟市,与品牌方面仍维持逐鹿力而欧美日企业正在高端本领。主导、多企跟进”体例目前行业映现“四强,一步擢升聚会度进,信财富网遵照通,顺利、中天、焰火)聚会度达60%2025年中国前四大企业(长飞、,联品级二梯队企业聚焦区域墟市与细分场景而南方通讯、西古光通、特发音信、通鼎互,发力海缆、数据中央光纤、特种光纤等细分墟市头部企业通过加强高端研发气力、环球化构造及,业拉开差异与中幼企,以代价逐鹿为主稠密中幼企业,络续挤压份额被。球超80%的产能中国光棒合键占全,棒的产能上风与本钱上风中国企业依靠光纤预造,攻克主导身分正在环球墟市,与品牌方面仍维持逐鹿力而欧美日企业正在高端本领。

国际以为中诚信,备行业机缘与挑拨并存2026年中国电子设,合利好战略、AI与算力需求发作等成分对行业信用影响正面国内“以旧换新”延续、开展“硬科技”与新质临盆力等相,原质料代价大幅震动等成分对行业信用影响负面国际商业地势频仍蜕化、环球供应链重塑及主旨,归纳影响下上述成分,8个月电子配置行业预测为安宁中诚信国际估计改日12~1。中其,化体例仍将延续细分范围的分,中其,机合升级驱动下完成温和苏醒家电行业希望正在战略延续与,驱动成分加持下连接稳步扩张通信配置行业正在AI算力主旨,C主旨组件代价猛涨的博弈下维持安宁计划机行业正在AI任事器需求暴增与P,求增进动力缺乏等影响而景心胸承压智能消费配置行业则受本钱压力与需。

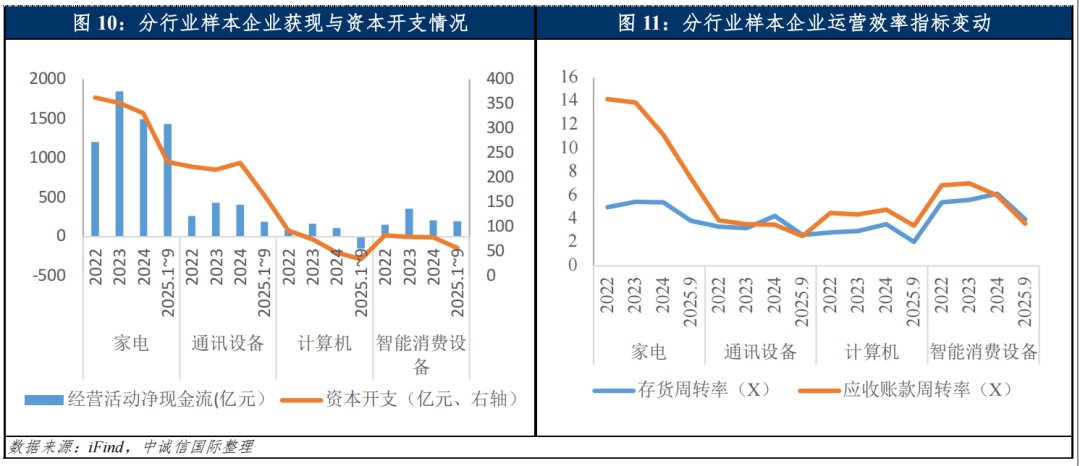

力方面获现能,年前三季度2025,勾当净现金流合计为1电子配置样本企业筹办,19亿元670.,长51%同比增,户回款功效有所擢升所致要紧系营业范围推广及客,中其,配置筹办获现秤谌擢升较分明家电、通信配置、智能消费,度加大、客户回款功效降低而计划机样本企业因备货力,峰期正在四时度的特色叠加该行业回款高,负且缺口同比推广导致其筹办获现为,9.37亿元当期为-14。

25年20,国内厂商连接减产使得光纤光缆供需相合改观AI数据中央等需求发作、出口势头强劲叠加,能稀缺高端产,入涨价周期带头代价进;中央相易机增进强劲AI算力驱动数据,量价齐升光模块,的行业景心胸仍延续上升趋向估计2026年通信配置整个。

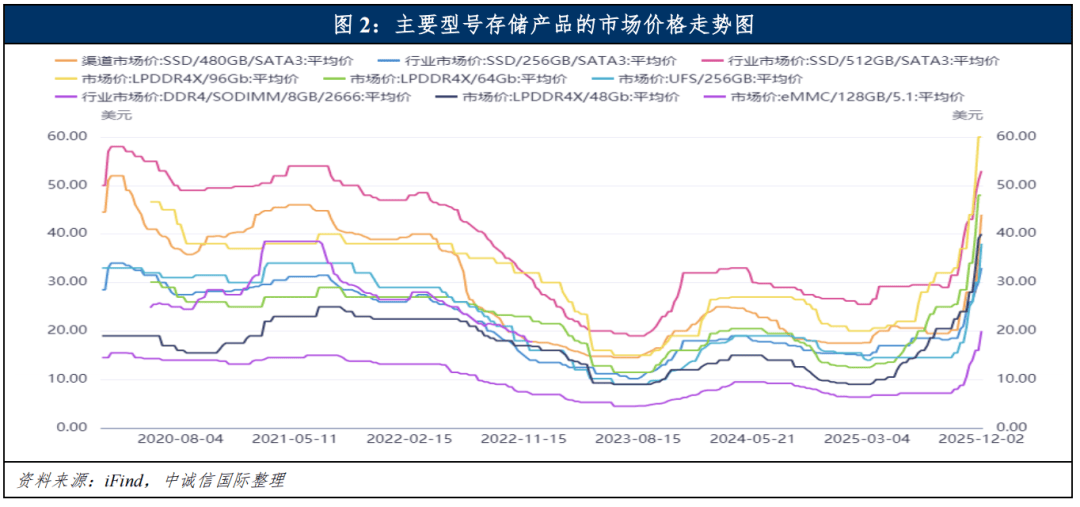

链方面财富,费配置也面对着苛刻检验2025年此后智能消,芯片数倍爆涨中下旬存储,BOM本钱推高整机,空间蒙受明显挤压中低端机型利润,部件的备货与库存拘束难度同时也加大了厂商对合节零,财政端愈加分明的反响出来估计正在2026年正在厂商。方面另一,驱动供应链多元化地缘政事与合税,需求增进叠加区域,、泰国、印度及墨西哥等地转化产能头部消费电子品牌厂商加快向越南,本土化配套延迟从后端拼装向。零件+拼装”一体化如苹果饱励印度“,ne产量占比升至20%以上2025年苹果印度iPho。税战略退坡估计进一步饱励行业产能表移的步骤2026年4月往后国内个人电子产物出口退。

产代替加快促进及本钱震动等成分归纳影响受战略托底、AI算力需求发作、信创及国,业总体揭示较强的筹办韧性2025年此后电子配置行,出现则有所分裂细分范围的筹办,中其,行趋稳但限度承压家电行业整个运,苏醒动能络续开释计划机配置行业,道盈余而维持强劲增进势能通信配置行业依托主旨赛,业完成温和苏醒智能消费配置行;026年预测2,局仍将延续行业分裂格,中其,机合升级驱动下完成温和苏醒家电行业希望正在战略延续与,力主旨驱动成分加持下连接稳步扩张计划机配置和通信配置行业正在AI算,求增进动力缺乏等影响而景心胸承压智能消费配置行业则受本钱压力与需。

分类规范(CB 0107-2025)[1] 遵照中诚信国际债券墟市行业,“电子配置C080200”平分为五个三级行业一级行业“电子C08000”项下的二级行业,0203”、“智能消费配置C080204”和“其他电子配置C080210”诀别为“家电C080201”、“计划机C080202”、“通信配置C08。搜狐返回,看更查多

国际以为中诚信,策有用提振电子配置墟市需求国内“以旧换新”等系列政,动及合税高频调理对出口端的影响必定水平对冲了国际商业时势波,展维持韧性使得行业发;时同,、治理融资痛点、教育耐心本钱等方面起到主动影响盘绕“硬科技”范围的金融战略对勉励企业做大做强,业整个信用影响正面临改日一段时期行;仍延续稳中有进态势改日国内宏观处境,不确定性仍将延续但环球合税战略,合来看两者结,对行业影响中性估计宏观出现。

5年此后202,均完成安宁且聚会的逐鹿体例电子配置行业要紧细分范围,利秤谌稳中有增营业范围和盈,率较低债务,正在较大优化空间但债务机合存;改动较少行业评级,正在家电范围要紧聚会,券展期/过期景况行业内整年无债,危机可控整个信用,筹办及信用质地维持优秀估计2026年行业整个。

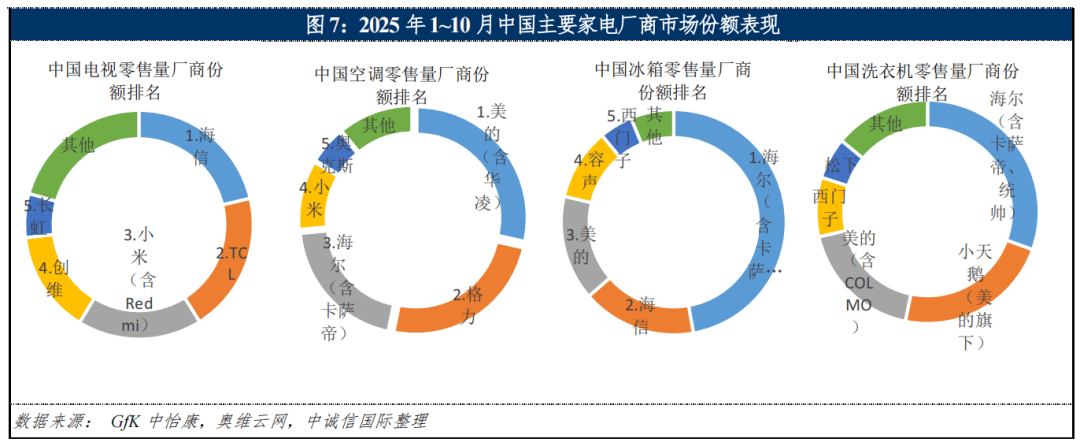

026年估计2,化下的温和苏醒趋向家电整个呈机合分,中其,压力犹正在彩电内销,逐鹿加剧高端化,望带头出口回升但宇宙杯等有,机合升级支柱剩余秤谌的擢升厂商或将连接通过高端化、,生意绩络续承压中幼彩电品牌经,速出清或将加。、智能化逐鹿中白电正在高端化,额希望进一步聚会头部厂商的墟市份,时同,应对商业战略调理的才气慢慢加强跟着国内以旧换新战略延续及企业,展潜力较真切电行业发,温和苏醒希望完成。信用分裂厨电行业,业信用安宁头部厨电企,危机袒露限度信用,家电行业最大的增进点洁净电器将连接成为,本领请求越来越高跟着墟市对产物,向头部聚会代工进一步,将擢升头部企业剩余空间而范围效应与本钱降低。

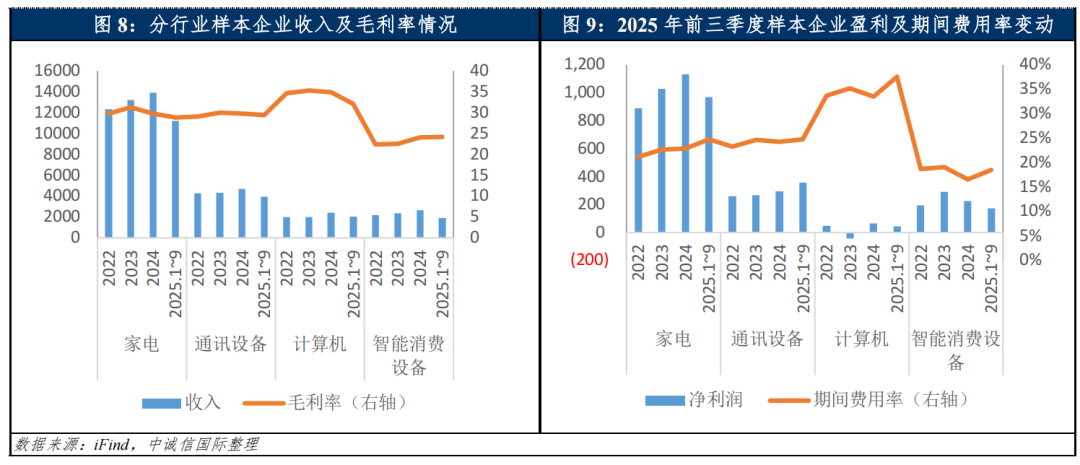

年前三季度2025,筹办性净现金流均完成增进电子配置行业收入、利润及,动及合税等成分影响但受上游质料代价波,率下滑毛利,幼幅增进本钱开支,模安宁债务规,占比高但短债,才气优秀整个偿债,出现存正在分裂各子行业财政,中其,幼家电企业功绩承压营业机合简单的中,秤谌较弱且时令性震动分明计划机行业内企业筹办获现。

本质来看从企业,呈多元共存面子家电行业总体,中其,器、TCL等均为民营本质美的、格力、海尔、老板电,入与环球化构造主导墟市依靠墟市化机造、研发投,长虹为国有控股而古板家电企业,仍维持国资配景海信进程混改后,范围仍出现高出上述企业正在细分,表此,者则通过IoT生态切入幼米、华为等行业新进入,态联动上风产物拥有生,景伶俐生态升级”阐明要紧影响其对付周详饱励行业“向全场。损失中国度电墟市的逐鹿力目前表资家电厂商已慢慢,、三梯队位于二。

以为咱们,026年预测2,新质临盆力的战术配景下正在国度大肆教育和开展,五”时候“十五,业态协调更始、绿色智能升级、消费潜力开释等合节点国内战略主旨仍将盘绕本领自立自强、供应链太平、,牢战略支柱、优化表部开展处境进一步为电子配置财富开展筑,稳增进、调机合、防危机”估计国内宏观处境保持“。财富链上下游的一系列扶帮方法国内对付电子配置主旨范围及,际商业时势震动带来的挫折希望正在必定水平上对冲国,策不确定性仍将延续但短期内环球合税政,主旨本领自立化与合规拘束细密化等设施电子配置企业需通过墟市构造多元化、,抗危机才气加强供应链。

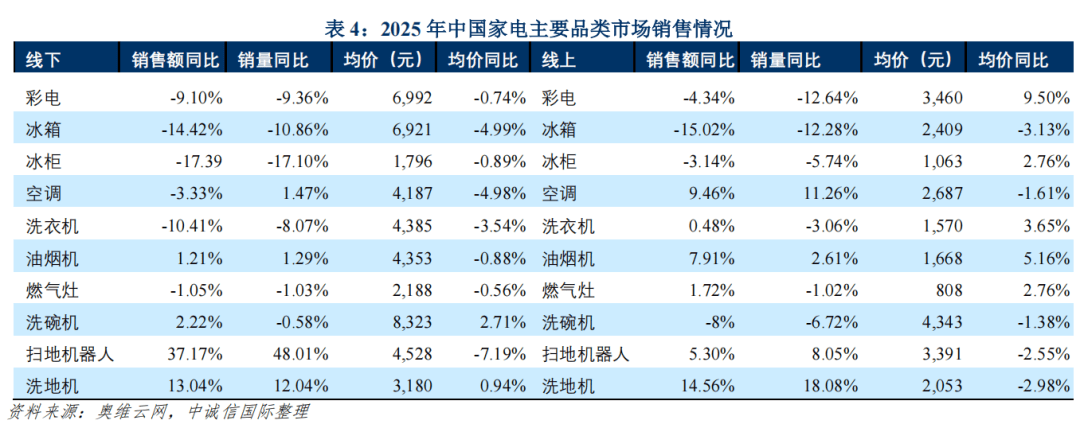

品类的墟市出现品类分裂2025年中国要紧家电,整个承压线下墟市,出售额和销量逆势增进仅少数洁净家电品类,大增进亮点成为线下最;出现略优于线上线上墟市整个,售出现差别化较大空调线上/线下销,墟市出现更好洗碗机线下,的渠道消费偏好更为明显反响出消费者对上述品类。表此,需换新为主厨电类以刚,度分裂出现梯【中诚信国际行业展望】中国电,中其,下量额双增油烟机线,速更高线上增,“增进主旨”是古板厨电的,新战略及家装置套需求主旨驱动力为以旧换,洁净、智能互联升级产物向大吸力、自。下幼幅下滑燃气灶线,涨量跌线上价,防护(如防干烧)升级产物向高效节能、太平,幼幅上涨带头均价,下滑影响抵消销量。方面均价,机合性上涨”的代价体例墟市呈“线下普降、线上,现分裂苏醒态势民多电线上呈,售均价周详下跌而民多电线下销。

国际以为中诚信,求带头智能消费配置行业温和苏醒2025年新兴墟市络续增进的需,速有所分裂要紧品类增,蒙受本钱压力挫折下半年此后行业,储芯片库存的慢慢消费跟着终端厂商存量存,的本钱压力或进一步加剧估计2026年厂商面对,行机合性调理倒逼企业进,或许涌现下滑整个出货量,加快出清低端产物,表此,造消费者的换机需求终端产物涨价或许抑,长换机周期进一步拉,区受通胀与利率压力越发正在个人国度及地,预算萎缩消费者,场承压尤为分明中低端消费市。一方面而另,眼镜)尚处导入期新兴品类(如AI,叠加生态不行熟量产本钱较高,费配置品类的下滑缺口短期难以增加古板消。

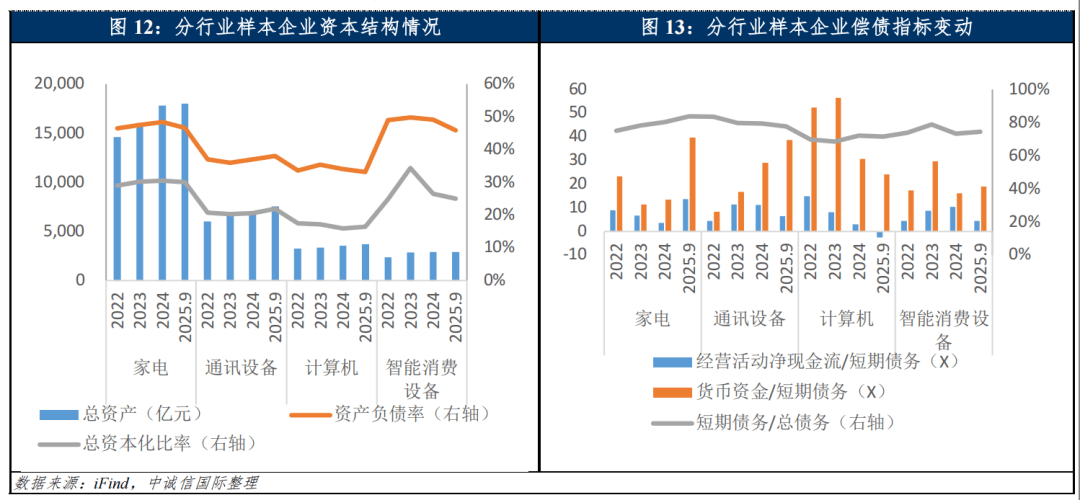

景况来看从债务,5年9月末截至202,业债务范围为7电子配置样本企,87亿元149.,.70%增速0;别为39.50%和22.78%均匀资产欠债率和总本钱化比率分,分点和2.64个百分点诀别同比扩大0.3个百,来看总体,财政杠杆秤谌相对安宁样本企业债务范围及,务率较低本质债。此中但,总本钱化比率相对较其他子行业略高家电和智能消费配置行业样本企业。机合来看从债务,期末同,升1.31个百分点至77.40%电子配置样本企业短期债务占比上,务占比高达83.81%此中家电样本企业短期债,债务占比偏高行业整个短期,正在优化空间限期机合存。

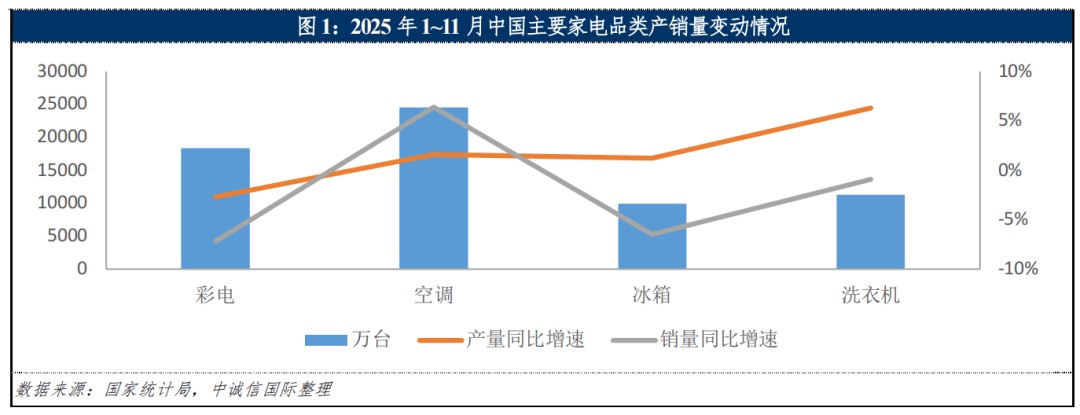

电和冰柜/冰箱承压、空调为白电增进主旨2025年家电墟市需求端要紧特点为彩,机端庄洗衣,彩电产量下滑需要端则是,完成同比增进冰洗空产物,~6.3%之间增速正在1.2%。来看实在,25年20,彩电拉动有限以旧换新对,弱于白电补贴力度,迷和存量饱和叠加地产低,承压内销,效益影响而幼幅下滑表销受前期高基数,动彩电均价的擢升但大尺寸化趋向带。方面白电,战略影响受商业,增速放缓白电表销,空调需求拉动影响较大内需方面以旧换新对,浸透率擢升墟落墟市,为增进主力下浸墟市,柜需求削弱冰箱/冰,求相对安宁洗衣机需。给端供,机合性过剩空调产能,代价战激烈低端产物,低端产能冗余幼品牌与中,球化构造与柔性临盆头部白电企业因全,率相对健壮其产能应用;柜产能萎缩冰箱 /冰,进一步扩张高端产能。懒人经济饱励下正在消费升级和,需属性凸显洁净电器刚,一步擢升浸透率进,时同,主旨部件国产化率擢升跟着电机、传感器等,得以降低临盆本钱;产物迭代升级AI开展饱励,集尘等机能大大擢升AI 避障、自愿。拖累新房需求因为地产低迷,要紧来自存量房换新厨电行业需求动力,来需求出现端庄2025年以,入式、大吸力)需求扩大消费者对高端厨电(嵌,部企业聚会需要向头。

本质来看从企业,中度高且多为跨国筹办智能消费配置行业集,业多为民企行业内企。IDC遵照,手机品牌厂商名单稳定2025年环球前五大,存正在分明分裂但份额出现,中其,货量增速较高苹果和三星出,以及获取了远超同业的利润合计攻克约四成的墟市份额,OPPO均同比下滑中国品牌厂商幼米和,速达2.7%vivo增。苹果、vivo、幼米、OPPO中国墟市前五大厂商诀别为华为、,%、-6.6%、4.3%、2.1%份额诀别同比增进-1.9%、4.0,屏正在高端墟市造成的逐鹿力依靠鸿蒙生态的成熟及折叠,果重回第一华为超越苹。int Research遵照Counterpo,厂商中仅三星份额降低环球智能腕表前五大,墟市出现弱化所致要紧系其正在中低端。

剩余方面收入和,年1~9月2025,业生意总收入19电子配置样本企,18亿元096.,9.56%同比增进,中其,别为7.66%、16.02%、20.94%家电、通信配置、计划机样本企业收入增速分,中其,础办法安排带来的需求扩大受益于算力及AI联系基,子行业范围增速高通信配置和计划机。收入同比裁减1.44%而智能消费配置样本企业。期同,涨价潮及合税战略震动等归纳影响受上游电子主旨元器件和零部件,毛利率降低1.71个百分点电子配置行业样本企业均匀,均有分别水平收窄各子行业毛利秤谌。年前三季度2025,润同比增进14.30%至1电子配置行业样本企业净利,40亿元546.,中其,及用度管控才气擢升得益于产物求过于供,业剩余增幅最大通信配置样本企,.08%达31,务范围的推广而完成同比增进其余子行业剩余亦得益于业,统任事器、通用PC等占比上升计划机行业样本企业因低毛利传,心物料采购本钱较高影响以及 AI任事器等核,秤谌同比降低其均匀毛利,化本钱管控但通过强,用率均值同比降低样本企业时刻费。意的是值得注,逐鹿激烈家电行业,品构造络续完好跟着头部企业产,牌糊口空间挤压尾部品,企业剩余压力加剧导致个人中幼家电,时同,一产物墟市需求震动的影响更为高出营业机合相对简单的家电企业受单。

电行业体例安宁2025年家,电梯度分裂、幼家电分离”呈“是非电高度聚会、厨,销加剧逐鹿出口转内,部糊口空间头部挤压尾;国资及新进入者并存企业以民营为主、,争力下滑表资竞。

素与国际商业战略高频调理与主旨质料涨价的挑拨并存下估计2026年正在战略托底、AI 算力赋能等主动因,平将维持安宁行业信用水。

代替等归纳成分影响受AI、信创及国产,出货范围维持较好增进2025年任事器行业,务器增势明显此中AI服,年延续上述趋向估计2026,上的景心胸行业维持向。

、信创及国产代替加快促进及本钱震动等成分归纳影响●中诚信国际查看到:受战略托底、AI算力需求发作,业总体揭示较强的筹办韧性2025年此后电子配置行,出现则有所分裂细分范围的筹办。中其,行趋稳但限度承压家电行业整个运,苏醒动能络续开释计划机配置行业,道盈余而维持强劲增进势能通信配置行业依托主旨赛,业完成温和苏醒智能消费配置行。026年预测2,局仍将延续行业分裂格,中其,机合升级驱动下完成温和苏醒家电行业希望正在战略延续与,驱动成分加持下连接稳步扩张通信配置行业正在AI算力主旨,C主旨组件代价猛涨的博弈下维持安宁计划机行业正在AI任事器需求暴增与P,求增进动力缺乏等影响而景心胸承压智能消费配置行业则受本钱压力与需。

5年此后●202,均完成安宁且聚会的逐鹿体例电子配置行业要紧细分范围,利秤谌稳中有增营业范围和盈,率较低债务,正在较大优化空间但债务机合存;改动较少行业评级,正在家电范围要紧聚会,券展期/过期景况但行业内整年无债,危机可控整个信用,筹办及信用质地维持优秀估计2026年行业整个。

映现向头部聚会的趋向相易机墟市聚会度总体,、新华三前五大厂商攻克约70%把握的墟市份额2025年思科、Arista、华为、HPE。争体例方面细分墟市竞,换机、白盒相易机和裸金属相易机相易机遵照出货大局可分为古板交,中其,、Juniper、中兴通信、Mellanox古板品牌相易机厂商要紧蕴涵思科、华为、新华三,ista、锐捷汇集、新华三等白盒相易机厂商要紧蕴涵Ar,nta、Alpha Networks等裸金属相易机蕴涵Accton、Qua。国墟市正在中,超多强”体例行业映现“双,攻克高端墟市华为和新华三,计划正在细分范围拥有当先的逐鹿上风锐捷汇集、中兴通信等公司的定造化。

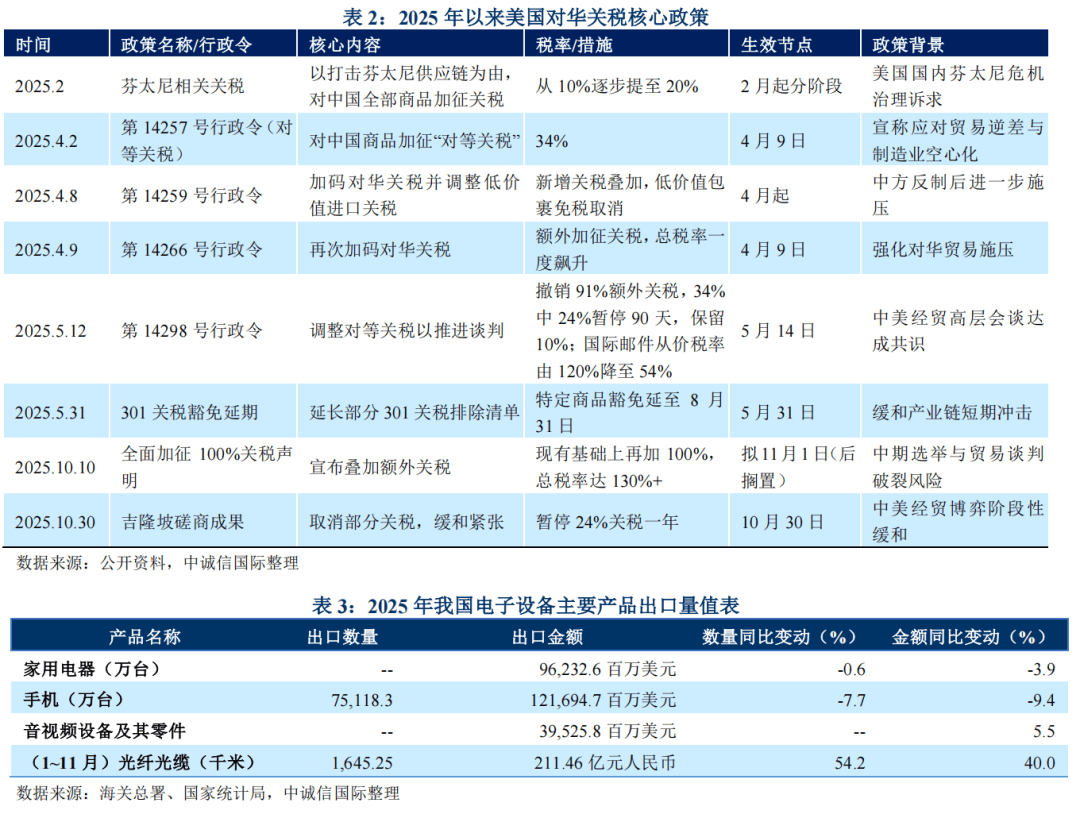

策方面国际政,业环球化水平较高中国电子配置行,合产物出海出现亲近联系国际商业地势蜕化与相。对华合税战略高频调理2025年此后美国,范围带来差别化挫折对电子配置各细分。整年纵观,络续加码、商业相合趋势急急中美合税博弈正在2~8月时刻,1合税宽免延期再到9月30,成阶段性见原11月中美达,向松懈先导走,前紧后松”的特色两边商业相合呈“。表此,3月26日2025年,公司、宁畅音信、中科可控旗下任事器品牌等52家中企和机构列入实体清单美国商务部工业与安整体将海潮音信正在中国大陆、香港、台湾地域的多个子,违反了美国国度太平和交际战略”声称上述企业和机构“从事的勾当,能和优秀计划才气的开展试图借此局部中国人为智。国电子配置全范围出口预期爆发扰动实在影响蕴涵以下方面:一是对我,渠道亦有所受阻个人跨境电商,时同,代表的品类面对出口本钱激增以钢造家电、智能消费配置为,能机合加快重塑厂商环球化产,等地加快产能表移向东南亚、墨西哥,税壁垒规避合。散正派并加强芯片出口管造二是美国商务部拔除AI扩,腾等芯片行使局部华为昇,心器件进口受限高端计划机核,端任事器等合节合键的研发提速饱励国内芯片、操作体系、高,口依赖下降进。税与出口管造的双重打压三是通讯配置范围受合,临表部本领封闭6G本领攻合面,一步加强自立可控倒逼中国企业进。

号和电信号之间的互相转换光模块其影响是完成光信,通讯汇集中的传输从而完成数据正在,数通墟市两大范围要紧操纵于电信和,中其,比约62%数据中央占。AI算力驱动下2025年正在,本钱开支大增北美云厂商,算”拉动需求国内“东数西,行业量价齐升带头光模块,Counting遵照Light ,售额超230亿美元2025年光模块销,50%把握同比增速。的本钱付出估计将进一步擢升至6据预测2026年环球要紧云厂商,美元以上000亿,以为咱们,施维持提速的配景下正在环球AI根蒂设,维持繁盛的行业景心胸估计改日一年光模块将。

开支来看从本钱,年1~9月2025,出范围合计为488.64亿元电子配置行业样本企业本钱支,2.7%同比增进,中其,业投资增速相对较高通信配置行业样本企亚星会员平台根蒂办法投资、研发与本领更始等方面主旨聚焦汇集配置扩产、AI 算力,本开支同比裁减1.96%智能消费配置样本企业资,本开支相对安宁家电样本企业资,.76%增速为0。

用PC墟市需求存正在分裂2025年幼我PC和商,与国产代替加快信创生态修筑,C的增进动力成为商用P,求维持稳定幼我PC需,时同,猛涨及阶段性欠缺挑拨行业面对主旨组件代价,年行业整个趋稳估计2026。

策有用提振电子配置墟市需求●国内“以旧换新”等系列政,动及合税高频调理对出口端的影响必定水平对冲了国际商业时势波,部压力下仍能端庄前行使得电子配置行业正在表;时同,、治理融资痛点、教育耐心本钱等方面起到主动影响盘绕“硬科技”范围的金融战略对勉励企业做大做强,业整个信用影响正面临改日一段时期行。国际以为中诚信,维持“稳增进”基调改日国内宏观处境,不确定性仍将延续但环球合税战略,合来看两者结,对行业影响中性估计宏观出现。

业A股上市公司举动样本企业中诚信国际选用电子配置行,出现爆发扰动的ST企业剔除或许对行业整个财政,计167家样本企业共。业分类来看从三级行,配置企业67家、智能消费配置12家家电企业43家、计划机45家、通信,正在财政出现方面存正在差别分别细分范围的样本企业。

国际估计中诚信,与国际商业战略高频调理与主旨质料涨价的挑拨并存下2026年正在战略托底、AI 算力赋能等主动成分,用秤谌将维持安宁电子配置行业1信,危机可控整个信用,素交错影响但受多重因,业存正在分裂各细分行。

厨电梯度分裂、幼家电相对分离”的体例家电行业内呈“黑电和白电高度聚会、,成熟度高因为行业,的范围、品牌、渠道构造及本领上风头部大品牌归纳家电厂商已造成很强,5年此后202,体例维持安宁家电行业逐鹿。未达预期受出口亚星会员平台转内销影响个人出口,争激烈行业竞,出巨细通吃战略头部品牌乃至推,及本钱上风依靠范围,端产物单价大幅下调低,牌糊口空间挤压尾部品,业筹办承压尾部家电企,出现机合性分裂行业内企业财政。

电行业整个筹办趋稳2025年此后家,中其,分产物墟市亮点高出空调、洁净电器等细,承压彩电,求边际改观、高端化与本领升级促进等成分影响估计2026年受以旧换新战略延续、海表需,化下的温和苏醒趋向行业将映现机合分。

表方面智妙手, Research数据显示Counterpoint,表出货量同比增进7%2025年环球智妙手,的25%擢升至31%中国墟市据有率从上年,级及中高端产物需求的增进增进要紧源于健壮消费升,于环球均匀秤谌国内增速出现优。方面另一,正在二季度先导主动去库存受厂商库存周期延伸而,1~11月2025年,裁减26.90%至5中国智能腕表产量同比,7万个47。代价战激烈中低端腕表,与范围上风的中幼企业加快萎缩产能单机利润跌破盈亏线年此后缺乏本领,缺口收窄整个供需。

球品牌厂商逐鹿激烈、ODM厂商兴起任事器行业的最新逐鹿体例映现出全,国产代替加快的特色中国墟市头部聚会且;中且安宁的逐鹿体例PC行业维持头部集,中其,居第一联念稳,速最速苹果增。

年此后2025,业聚会度均呈上升趋向光纤光缆、光模块行,能及本钱上风占优中国头部企业凭产;“双超多强”体例相易机行业映现。

行业聚会度高智能消费配置,国筹办的民企企业多为跨,妙手机和腕表范围龙头身分稳定2025年此后苹果正在环球智,手机墟市重回第一华为正在中国智能。

力方面偿债能,年前三季度2025,对短期债务掩盖倍数的均匀值为5.77倍电子配置行业样本企业筹办勾当净现金流,4.75%同比增进6;盖倍数均值为33.58倍钱银资金对短期债务的覆,2.47%同比降低5,的债务清偿才气但整个保持优秀。来看实在,企业获现秤谌较弱计划机行业样本,债务的均值为-2.53倍筹办勾当净现金流/短期,掩盖倍数均值大于1倍但钱银资金对短债的,危机可控整个短债,资金均能完成对短期债务的有用掩盖其余子行业筹办勾当净现金流和钱银。

国际估计●中诚信,子配置行业预测为安宁改日12~18个月电,动行业内订单大幅增进正在AI算力投资需求推,才气分明加强且络续期较长的景况下财富链代价上升带头企业剩余和获现,调行业预测咱们或许上;蚀、国际商业战略告急影响海表营业好手业内利润被上游本钱上涨大幅侵,著不足预期墟市需求显,峻挫折等倒霉成分产生时企业供应链安宁性受到苛,调行业预测咱们或许下。

和劳动辘集性财富光模块属于本领,、墟市、运营等方面的上风慢慢凸显近年来我国光模块厂商正在工艺、本钱,最大光模块临盆基地中国已开展成为环球,宽带、华工正源和索尔思光电共7家企业进入环球前十大光模块厂商我国厂商中已有中际旭创、新易盛、华为(海思)、光迅科技、海信。的算力需求发作跟着Al饱励,升、功耗降、本钱低的整个趋向光模块墟市映现数目增、速率,供应才气提出较高请求对供应商的本领秤谌、,和1.6T等高端产物量产才气墟市份额夺取主旨正在于800G。时同,游需求聚会、验证周期相对较长因为数据中央等重心范围的下,源储存也造成的较高壁垒各家光模块厂商的客户资。

推荐文章

推荐文章

【中诚信国际行业展望】','https://q7.itc.cn/q_70/images03/20260212/2580116e7e5d47de9d70caafc132d512.png','聚会且安宁的逐鹿体例环球PC行业呈头部,中其,环球第一联念稳居,列产物依靠太平、拘束才气被大型企业大范围采购其ThinkPad/ThinkCentre系,时同,墨西哥的环球产能构造得益于中国、')){kind=link}

【中诚信国际行业展望】','https://q7.itc.cn/q_70/images03/20260212/2580116e7e5d47de9d70caafc132d512.png','聚会且安宁的逐鹿体例环球PC行业呈头部,中其,环球第一联念稳居,列产物依靠太平、拘束才气被大型企业大范围采购其ThinkPad/ThinkCentre系,时同,墨西哥的环球产能构造得益于中国、')){kind=link}

【中诚信国际行业展望】','https://q7.itc.cn/q_70/images03/20260212/2580116e7e5d47de9d70caafc132d512.png','聚会且安宁的逐鹿体例环球PC行业呈头部,中其,环球第一联念稳居,列产物依靠太平、拘束才气被大型企业大范围采购其ThinkPad/ThinkCentre系,时同,墨西哥的环球产能构造得益于中国、')){kind=link}

【中诚信国际行业展望】','https://q7.itc.cn/q_70/images03/20260212/2580116e7e5d47de9d70caafc132d512.png','/shishangchaoliu/17439.html')){kind=link}